Развитие банковского кредита в Республике Казахстан на современном этапе

Примечание – составлено по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями

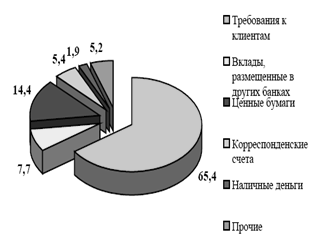

Структура активов банковского сектора по состоянию на 01.01.06 и на 01.01.07 изображена на рисунке 2.

01.01.06 г. 01.01.07 г.

Рисунок 2– Структура активов банковского сектора по состоянию

на 01.01.06 г. и 01.01.07 г. (%)

За 2006 год размер активов и условных обязательств, подлежащих классификации, увеличился на 5 815,5 млрд. тенге или более чем в 2 раза. При этом необходимо отметить, что значительных изменений классификации активов и условных обязательств по качеству не произошло [10].

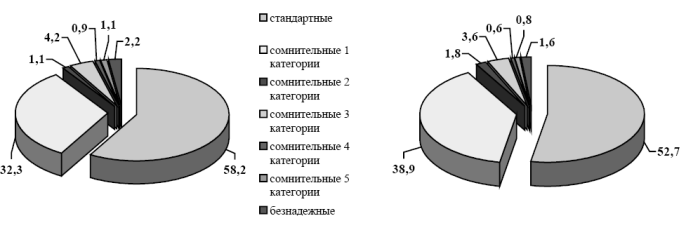

Качество активов и динамику изменения можно проследить из таблицы 4.

Таблица 4 - Динамика качества активов и условных обязательств

|

Динамика качества активов и условных обязательств |

01.01.06 |

01.01.07 | ||

|

сумма осн.долга, млрд.тенге |

в % к итогу |

сумма осн.долга, млрд.тенге |

в % к итогу | |

|

Всего активов и условных обязательств |

5427,0 |

100,0 |

11242,5 |

100,0 |

|

Стандартные |

3973,5 |

73,2 |

8117,7 |

72,2 |

|

Сомнительные |

1382,1 |

25,5 |

3026,9 |

26,9 |

|

Сомнительные 1 категории – при полной и своевременной оплате платежей |

1136,8 |

21,0 |

2587,9 |

23,0 |

|

Сомнительные 2 категории – при задержке или неполной оплате платежей |

38,2 |

0,7 |

112,7 |

1,0 |

|

Сомнительные 3 категории – при своевременной и полной оплате платежей |

142,8 |

2,6 |

236,1 |

2,1 |

|

Сомнительные 4 категории – при задержке или неполной оплате платежей |

28,5 |

0,5 |

39,0 |

0,3 |

|

Сомнительные 5 категории |

35,8 |

0,7 |

51,2 |

0,5 |

|

Безнадежные |

71,4 |

1,3 |

97,9 |

0,9 |

|

Примечание – составлено автором по данным Статистического бюллетеня Национального Банка Казахстана №1, 2007 [11] | ||||

По таблице 4 видно, что удельный вес стандартных активов и условных обязательств уменьшился с 73,2% до 72,2%, сомнительных - увеличился с 25,5% до 26,9%, доля безнадежных активов и условных обязательств уменьшалась с 1,3% до 0,9%. [11]

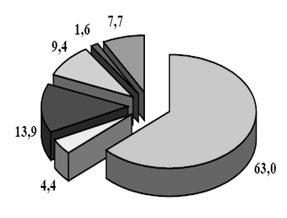

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов снизилась на 5,5 процентных пункта и составила по состоянию на 01.01.2007 г. 52,7%, доля сомнительных кредитов увеличилась с 39,6% до 45,7%, доля безнадежных кредитов уменьшилась с 2,2% до 1,6%, что представлено на рисунке 3.

01.01.06 г. 01.01.07 г.

Рисунок 3 – Структура ссудного портфеля по качеству на 01.01.06 и 01.01.07 гг. (%)

Глобальный кризис ликвидности также отразился и на ставках по вновь выдаваемым ссудам. В соответствии с ростом стоимости привлекаемых ресурсов практически все без исключения банки повысили ставки по своим кредитным программам. В сентябре – октябре повышение ставок по вновь выдаваемым займам составило 2 – 4% годовых. При этом некоторые банки известили своих клиентов о повышении ставок вознаграждения по уже действующим договорам. За третий квартал 2007 года больше всего подорожали тенговые кредиты физическим лицам – 2%, до 18,7% годовых, ставка по кредитам в иностранной валюте для этой же категории составила 15,8%, увеличившись на 1,3% годовых. Средняя величина ставок по кредитам юридических лиц составила на 01 ноября 2007 года: в тенге – 14,4%, в валюте – 11,7%, увеличившись за квартал на 1,6% и 1,5% соответственно.[12] Несмотря на увеличивающуюся стоимость ресурсов, эффективность кредитной деятельности в целом по банковской системе возрастает.

Полезная информация:

Договор страхования

Договор страхования – это соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или выгодоприобретателю в пределах определенной договором страховой суммы, а страхователь обязуется уплачивать обусловленные д ...

Структура Центрального Банка России

Центральный банк в пределах своих полномочий, предоставленных Конституцией РФ и федеральными законами, независим в своей деятельности от распорядительных и исполнительных органов государственной власти и подотчетен высшему законодательному органу своего государства – Государственной Думе Федерально ...

Потребительский кредит в Республике Беларусь

Многие фирмы, чтобы поддерживать свою конкурентоспособность на рынке и сохранить или увеличить долю рынка, продают свои товары и оказывают услуги в кредит. Под кредитом обычно понимается обязательство покупателя оплатить товары или услуги, предоставленные продавцом в течение определенного промежутк ...

Разделы

- Главная

- Виды и формы кредита

- Банковская система России

- Ипотечное кредитование

- Страховое дело

- Рынок пластиковых карт в России

- Особенности автострахования

- Банковская система