Бюджетные источники финансирования

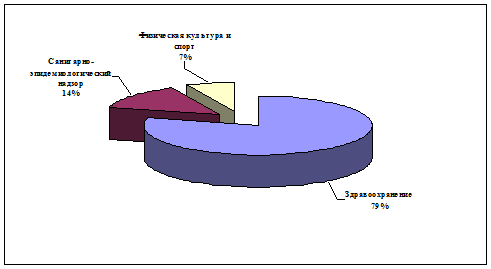

Только начиная с 2003 года наметилась положительная тенденция. Раздел «Здравоохранение и физическая культура» в федеральном бюджете на 2004 год впервые можно рассматривать как одно из приоритетных направлений государственной бюджетной политики. В абсолютном выражении рас ходы по разделу определены в размере 48208,3 млн. руб. (рис.2).

Рис.2 Структура расходов раздела «Здравоохранение и физическая культура» федерального бюджета РФ на 2004 год[12]

Относительно показателей 2003 года рост расходов по разделу “Здравоохранение и физическая культура" составил 122,5%, что заметно выше роста расходов федерального бюджета в целом - 113,4%. Удельный вес раздела в расходах федерального бюджета увеличился с 1,68% до 1,8%, доля в ВВП осталась на уровне 0,3%[13].

Расходы консолидированного бюджета на здравоохранение и физическую культуру составили 322,4 млрд. рублей (из них 48,2 млрд. рублей - федеральный бюджет и 274,2 млрд. рублей - бюджеты субъектов Федерации). Доля консолидированного бюджета в ВВП сохранилась без изменений - 2,1%. При этом расходы федерального бюджета на здравоохранение и физическую культуру растут опережающими темпами по сравнению с расходами бюджетов субъектов РФ - соответственно 123% и 114% к уровню текущего года. Одной из составляющих такого роста является тенденция активного расширения ведомственной медицины. Так, выше среднеотраслевых рост расходов на здравоохранение по Минтрансу России - 130% к уровню 2003 года, Минтруду России - 128%, Управлению Делами Президента РФ - 138%, Минэнерго России - в 7 раз. Расходы собственно Минздрава России, реализующего государственную политику в сфере здравоохранения, проиндексированы только на 16%[14].

Положительные моменты можно наблюдать и в финансировании здравоохранения города Екатеринбурга (табл.3).

Из данных табл. 3 видно, что за последние 5 лет консолидированный бюджет г. Екатеринбурга рос более медленными темпами, чем величина расходов на здравоохранение. Этот факт свидетельствует о повышении внимания к проблемам отрасли.

Таблица 3

Темпы роста консолидированного бюджета г. Екатеринбурга и расходов на здравоохранение за 1998-2003гг. [15]

|

Показатели |

1998 год |

1999 год |

2000 год |

2001 год |

2002 год |

2003 год |

|

Консолидированный бюджет города, млн. руб. |

2651,6 |

3081,5 |

4164,5 |

4994,9 |

6258,0 |

7875,1 |

|

Темп прироста, % |

100 |

116 |

135 |

120 |

125 |

126 |

|

Расходы на здравоохранение, млн. руб. |

323,2 |

396,0 |

603,6 |

667,3 |

865,8 |

1155,1 |

|

Темп прироста, % |

100 |

122 |

152 |

111 |

129 |

141 |

Необходимо отметить, что в 2002-2003гг. бюджетные расходы на здравоохранение г. Екатеринбурга значительно увеличились, в 2002 году по сравнению с 2001 годом они выросли на 29%, а в 2003 года по сравнению с 2002 годом на 41%. Столь высокие темпы роста расходов на здравоохранение г. Екатеринбурга обусловлены дополнительным выделением средств на оплату коммунальных расходов, укрепление материально-технической базы лечебно-профилактических учреждений (приобретение медицинского оборудования, оргтехники, проведение капитальных ремонтов). В то же время, планово-расчетный норматив расходов на охрану здоровья и санитарное благополучие на одного жителя в год (2002 год – 436руб., 2003 год – 595 руб.), устанавливаемый Министерством Финансов Свердловской области для формирования бюджета здравоохранения, не адекватен расходам, необходимым для реализации Программы государственных гарантий по оказанию населению бесплатной медицинской помощи, обеспечивая их лишь на 40%[16].

Полезная информация:

Система абсолютных, относительных и средних величин банковской статистики

Абсолютные величины отражают физические размеры изучаемых статистических процессов и явлений, а именно их массу, площадь, объем, протяженность, временные характеристики, а также могут представлять объем совокупности, т.е. число составляющих ее единиц. Абсолютные статистические показатели всегда явл ...

Расчетно-кассовые центры Банка России

Главным направлением взаимоотношений учреждений ЦБ РФ с коммерческими банками при совершении операций с наличными деньгами является организация работы расчетно-кассовых центров (РКЦ) по выдаче подкреплений операционным кассам банка, с одной стороны, и по принятию от них излишков денежной наличности ...

Правление ЗАО «Агропромбанк»

Правление – коллегиальный исполнительно-распорядительный орган, подотчетный общему собранию акционеров и Совету банка, избираемый акционерами банка на общем собрании акционеров. Правление руководит деятельностью банка по всем направлениям кроме тех, которые входят в исключительную компетенцию общег ...

Разделы

- Главная

- Виды и формы кредита

- Банковская система России

- Ипотечное кредитование

- Страховое дело

- Рынок пластиковых карт в России

- Особенности автострахования

- Банковская система