Система построения информационных потоков в коммерческом банке

Между тем, отношение P/BV у Сбербанка 1,5, что в целом близко к историческим уровням. Реализация целевых функций банковского менеджмента позволяет эффективно управлять деятельностью банка в целом и его структурных подразделений (бизнес-единиц), систематизировать информационные и технологические процессы, ускорять внедрение банковских инноваций, управлять банковскими рисками, совершенствовать внешние и внутренние взаимодействия в рамках выбранной модели ведения бизнеса, обеспечивая долгосрочные конкурентные преимущества коммерческого банка. Эффективность корпоративного управления в условиях трансформации банковской системы зависит от успешного развития различных аспектов акционерных отношений. Системы управления банковскими холдингами должны основываться не только на деятельности отдельных банковских структур, но и на создании внутренних управленческих отношений, которые позволили бы действовать бизнес- единицам более эффективно.

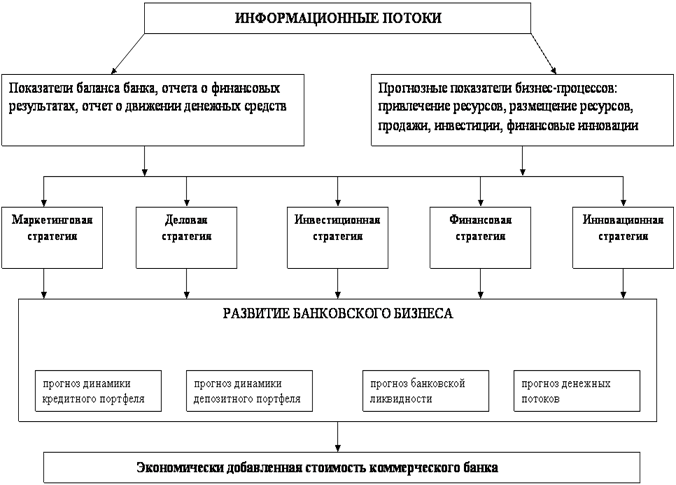

В целях эффективного управления финансовыми потоками необходимо глубоко и всесторонне понимать банковскую деятельность, что предопределяет формирование информационно-аналитических кейсов, отражающих все аспекты происходящих бизнес-процессов в банке. Каждый такой информационно-аналитический кейс должен содержать результаты по отдельным направлениям стратегического развития банка. В целях обеспечения эффективной реализации изложенных направлений необходима разноплановая, но вместе с тем взаимоувязанная информация, что ставит задачу разработки целостной концепции аналитического обеспечения банковского финансового менеджмента, а именно системы информационного обеспечения и комплекса аналитических процедур бизнес-процессов коммерческого банка (рисунок 2.2).

При этом существует необходимость обеспечения долгосрочных финансовых решений, охватывающих как весь жизненный цикл стратегии развития банка, так и краткосрочные финансовые решения, охватывающие отдельные операционные циклы в разрезе банковских продуктов и услуг. В этой связи актуальной методологической проблемой банковского менеджмента является выбор результативных показателей оценки эффективности осуществляемых бизнес-процессов финансово-кредитного института. На смену оценки, построенной на применении бухгалтерских показателей, приходит оценка, основанная на использовании экономических показателей, отражающих процесс формирования стоимости. С нашей точки зрения, основным целевым показателем в системе реализации стратегий бизнес-процессов кредитно-финансового института является создание и приращение его стоимости.

Так, в отличие от рыночной добавленной стоимости (MVA), которая базируется на рыночных ожиданиях доходов и роста стоимости функционирующего капитала, метод, основанный на концепции экономической добавленной стоимости (EVA), характеризует эффективность использования капитала в прошедшем и настоящем периодах. Применение концепции EVA определяет экономическую прибыль банка и приращение его стоимости как в отношении собственников банка, так и в отношении его менеджеров.

С точки зрения акционеров, EVA позволяет выявить стоимость приращения вложенного капитала за счет эффективного использования заемных ресурсов. С точки зрения менеджмента банка, EVA представляет стоимость приращения капитала банка как результат происходивших бизнес-процессов. На основании индикатора EVA определяется эффективность труда менеджеров и достигнутый результат бизнес-стратегии банка.

Рисунок 2.2 – Информационно-аналитические потоки в системе стратегического управления банком

Полезная информация:

Сущность финансовой устойчивости банка

Финансовая устойчивость – это такое состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие производства (и услуг) на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска; параме ...

Коммерческие банки России. Основные направления

развития банковского сектора РФ

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отн ...

Необходимость создания системы страхования вкладов как

условие функционирования современной банковской системы

На современном этапе развития отечественной экономики возникает необходимость в изменении банковской системы Российской Федерации и, как следствие, ее модернизации. Потребность в кардинальных реформах банковской системы является давно осознанной объективной необходимостью. Также существует мнение, ...

Разделы

- Главная

- Виды и формы кредита

- Банковская система России

- Ипотечное кредитование

- Страховое дело

- Рынок пластиковых карт в России

- Особенности автострахования

- Банковская система