Анализ организации расчетно-кассового обслуживания юридических лиц в АИКБ «Татфондбанке»

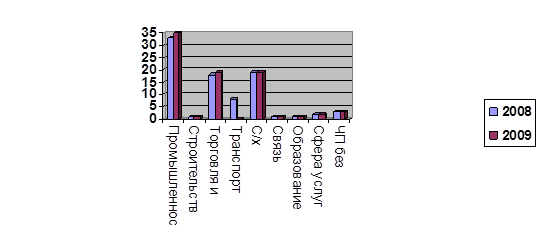

На рисунке 2.6 приводится сравнение количества клиентов по отраслям за два года.

Рис. 2.6 - Динамика изменения клиентов в 2008 и 2009гг. в ОАО «АИКБ «Татфондбанк» [42]

Среднедневной остаток на текущих счетах в иностранной валюте в 2008 году составлял 3069 тыс. долл., а в 2009 году 3559 тыс. долл. Он возрос в 1,16 раза или на 16%. Постоянный рост среднедневных остатков говорит об увеличении числа совершаемых операций по расчетному и кассовому обслуживанию среди юридических лиц, и следовательно о повышении доходов банка.

ОАО «АИКБ «Татфондбанк» предоставляет возможность юридическим лицам открывать не только расчетные текущие счета в рублях и иностранной валюте, но и депозитные счета, как в рублях, так и в иностранной валюте. Однако таким видом услуги в исследуемом периоде воспользовались только предприятия промышленности и торговли.

Изменения количества клиентов, среднедневных остатков и кредитовых оборотов на депозитных счетах в рублях приведены в таблице 2.9.

Таблица 2.9 - Динамика движения средств на депозитных счетах в рублях по отраслям в 2008 и 2009гг. в ОАО «АИКБ «Татфондбанк» (Составлена по отчетным данным) [42]

|

N п/п |

Наименование отрасли |

Кол-во клиентов |

Среднедневной остаток, тыс. рублей |

Кредитовый оборот, тыс. рублей | |||

|

2008 |

2009 |

2008 |

2009 |

2008 |

2009 | ||

|

1. |

Промышленность |

1 |

1 |

8 |

10 |

80 |

94 |

|

2. |

Торговля и общественное питание |

1 |

1 |

21 |

23 |

182 |

206 |

|

ИТОГО: |

2 |

2 |

29 |

33 |

262 |

300 | |

Анализируя приведенные в таблице данные по депозитным счетам в рублях видно, что число клиентов в 2008 и 2009 годах не изменилось. В промышленности и торговле было и осталось по одному клиенту

Согласно с заданием маркетинг – плана перед операционным отделом ОАО «АИКБ «Татфондбанк» ставится задача постоянного привлечения денежных средств на счета юридических лиц.

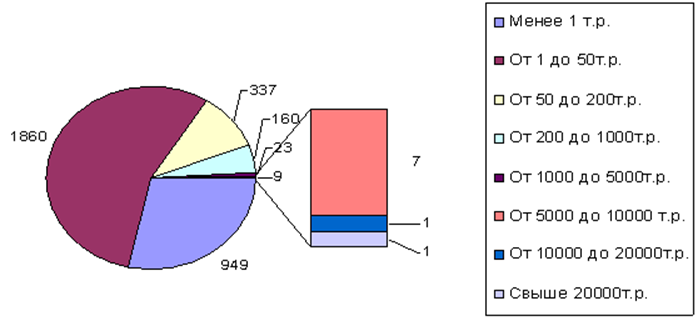

Из рисунка 2.7 видно, что наиболее многочисленная группа клиентов (1860 клиентов) имеет среднедневной остаток в размере от 1 до 50 тыс. рублей. Значительное количество клиентов (949 клиентов) имеют среднедневной остаток менее 1тыс. рублей, 337 клиентов – от 50 до 200 тыс. рублей, 160 клиентов - от 200 до 1000 тыс. руб., 23 клиента – от 1000 до 5000 тыс. рублей, 7 клиентов имеют остаток от 5000 до 10000 тыс. рублей и лишь по одному клиенту с более высокими остатками.

Рис. 2.7 - Группы клиентов по среднедневным остаткам на 01.01.08 г. [42]

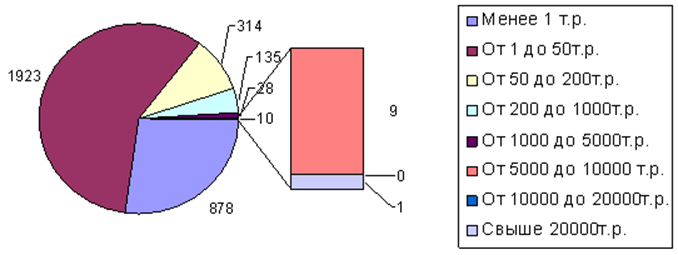

Рисунок 2.8 иллюстрирует количество клиентов на 01.07.08г. по группам.

Рис. 2.8 - Группы клиентов по среднедневным остаткам на 01.07.08г. [42]

На рисунке 2.8 показано изменение групп клиентов на 01.07.08 г. в сравнении с данными на 01.01.08г. Так увеличилось количество клиентов (на 63 клиента) со среднедневными остатками от 1 до 50 тыс. рублей; на 5 клиентов – в группе от 200 до 1000 тыс. рублей; на 2 клиента – в группе от 5000 до 10000 тыс. рублей. В остальных группах количество клиентов уменьшилось. А вот клиентов, имеющих среднедневные остатки в размере от 50 до 200 тыс. рублей стало меньше на 23, от 200 до 1000 тыс. рублей – на 25, от 1000 до 5000 тыс. рублей – на 5, менее 1тыс. рублей – на 71. Количество клиентов с остатком свыше 20000 тыс. рублей осталось неизменным.

Полезная информация:

Расчет страхового обеспечения

В случае смерти выплачивается 100% страховой суммы по смерти. При установлении инвалидности страховое обеспечение выплачивается: - за I группу — 100% страховой суммы; - за II группу — 75% страховой суммы; - за III группу — 50% страховой суммы. Страхование жизни на случай смерти относится к числу ви ...

Кредитоспособность клиента как основа возврата банковской ссуды

Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). В отличие от его платежеспособности она не фиксирует неплатежи за истекший период или на какую-то дату, а прогнозирует способность к ...

Банк Франции и Банк Англии

Во Франции первым банком, учрежденным в 1716 г. Шотландцем Джоном Ло, был Банк Женераль, который в 1718 г. был переименован в Королевский банк и национализирован. Акции были реализованы на ¼ наличными и на ¾ государственными долговыми обязательствами. Затем в результате сильного паден ...

Разделы

- Главная

- Виды и формы кредита

- Банковская система России

- Ипотечное кредитование

- Страховое дело

- Рынок пластиковых карт в России

- Особенности автострахования

- Банковская система